ニュース

2024.01.15

slice

sliceについて -slice introduction

目次

1 「slice」とは

- サービス概要

2 「slice」を取り巻く環境について

- インドのペイメント市場環境

- インドのクレジットサービス市場環境

3 「slice」の運営会社(GaragePreneurs)

- CEO Rajan氏経歴

- 沿革

- 「slice」の独自性/強み

- 「slice」の売上・営業利益の推移

4 今後の成長に向けて

- 「slice」が掲げるビジョン

- 現地銀行NESFBとの合併

5 Gunosyと「slice」の関係

1 「slice」とは

「slice」はGaragePreneurs Internet Pvt. Ltd.(ガレージプレヌール インターネット 本社:インド共和国、代表者:Rajan Bajaj、以下 GaragePreneurs)によって提供される、インドの代表的なスマートフォンアプリです。「slice account」、「slice borrow」といった主要サービスを通じて、手早くかつシンプルなデジタルペイメントとクレジットへのアクセスを提供しています。累計で1,500万人もの登録ユーザーを有しており、急成長するインドのフィンテック市場を牽引しています。

サービス概要

「slice」アプリでは主に、以下のサービス利用が可能です。

「slice account」

日本のQRコード決済に近い感覚でのデジタル決済を可能にするサービスです。

- アカウントに残高を追加し、カードまたはUPI経由で支払い

- すべての取引ですぐに利用可能なお得な特典を獲得

- 請求書の支払い、サブスクリプションの設定、利用金額の詳細な確認に対応

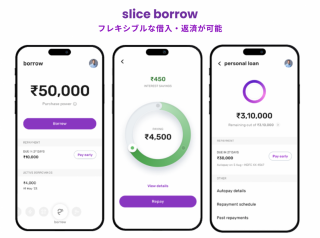

「slice borrow」

アプリ上で手軽に融資を受けることができるサービスです。

- デジタル上で完結する申し込み手続&融資実行

- 1ヶ月以内の返済であれば無利息

- 最高100万ルピー(約180万円)まで借り入れ可能、36ヶ月で返済

- 柔軟な返済が可能、早めの支払いで利息を節約可能

slice サービス紹介動画

2 「slice」を取り巻く環境について

インドのペイメント市場環境

インドは2023年に14億人を超え、中国の人口を抜き世界一の人口を誇る国となりました。急速な都市化と経済成長によりインド市場は一層存在感を増しています。インド経済は2022年には既にGDPが3兆ドル(約430兆円)※1を超えており、今後更なる経済発展のためインド政府は国策としてデジタル化を推進しています。

※1 外務省

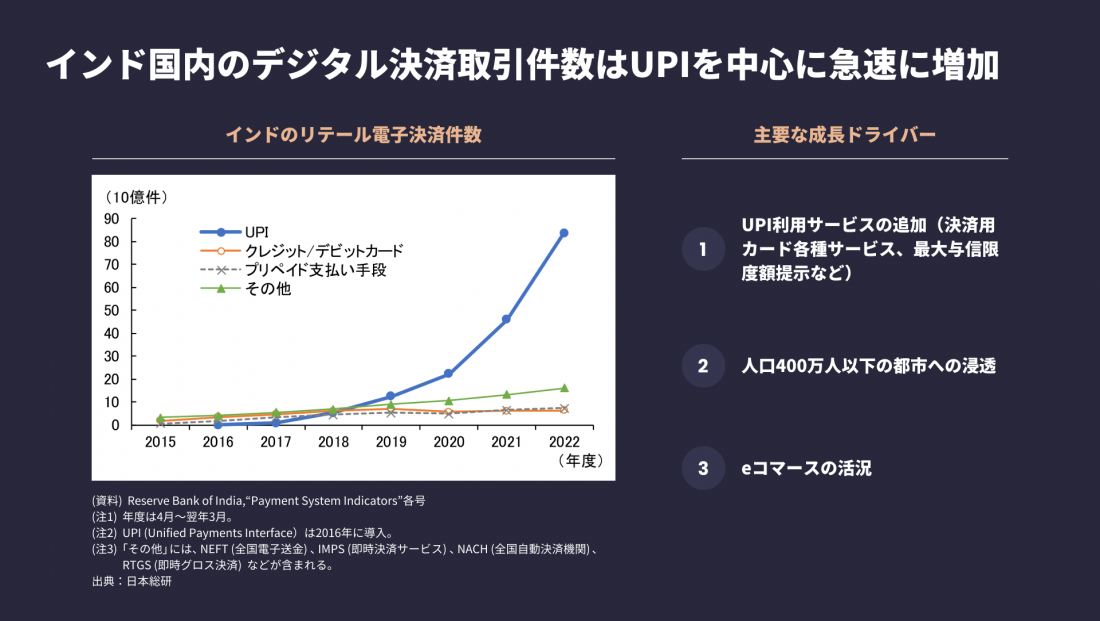

インドのペイメント環境も急速に変化しており、特にデジタル決済においては急激に普及が進んでいます。デジタル決済が一般的になった背景として、2016年4月にインド決済公社(NPCI)によってUPIが開発され民間に開放されたこと、同年から段階的に高額紙幣が廃止されていること、その後新型コロナウイルス感染流行による非接触決済の必要性が高まったことなどがあります。今やインドの市街地では露店や個人商店でもデジタル決済が当たり前になり日本を凌ぐほどに浸透しました。

デジタル決済取引件数は2017-18年度の207億件から2022-23年度には1,346億件に増加し、年平均成長率は45%となりました※2。2023年3月時点のUPIアプリにおける単月取引金額は14兆1,040億インドルピー(約24兆3,900億円)※3となり、このペースで取引件数が増加した場合、今後数年以内には年間500兆インドルピー(約866兆円)を超える市場規模に拡大することが期待されます。

UPIとは、スマートフォンを利用して24時間365日、銀行口座間の即時送金を可能とする相互運用性を確立した電子送金システムです。UPI経由の取引決済件数は2023年3月に87.9億件に達し※3、電子決済を牽引しています。

UPIが急速に普及した背景には、インド国内の個人番号制度Aadhaar(アーダール)の浸透があります。インドでは2010年からAadhaarの登録が開始され、2023年には約14億人のうち約95%が登録を完了しました。現在インドではAadhaarを身分証明書として提示すれば銀行口座開設が可能であるため、銀行口座保有率も大幅に向上しています。2017年時点での15歳以上の銀行口座保有率は約8割となり多くのインド人が銀行口座を保有し、UPIによる電子決済が利用できるようになりました。

またインド政府が主導し新たな金融デジタル化策を打ち出すことで、フィーチャーフォンでのUPI使用やインターネット接続環境が悪くても使用できるようになるなど、デジタル決済は国策として強化され浸透しつつあります※3。2025年にはスマートフォンユーザーが11億人以上になるという予測もあります※4。

※3 日本総研

※4 Inc42分析

インドのクレジットサービス市場環境

一方でクレジットカードの普及率はまだ低く、2022年時点でインドのクレジットカード普及率は約6%とされています※5。これはクレジットカード普及率が8割を超えるアメリカや日本と比較するとかなり低い数字です※6。背景にはインド国内で融資を受ける際の、特有のハードルの高さがあります。

インドでは、個人向け融資を受けるためには、最低借入額や最低給与額、クレジットスコアなどの厳格な審査が必要とされます。その結果、学生や勤続年数の短い若者など、成熟したクレジットスコアを持たない人々に対する個人向け融資が制限されてきました。このような伝統的な手法では融資を受けることが難しい若者や短期着金の融資を求める人々を中心に、手軽に融資を受けられるサービスへの需要が高まっています。

※5 2022年インド総人口:外務省,クレジット発行枚数:Reserve Bank of India2022/12統計数値

クレジットカード発行枚数81,186,874枚/インド総人口14億1,717万人

出典:Inc42

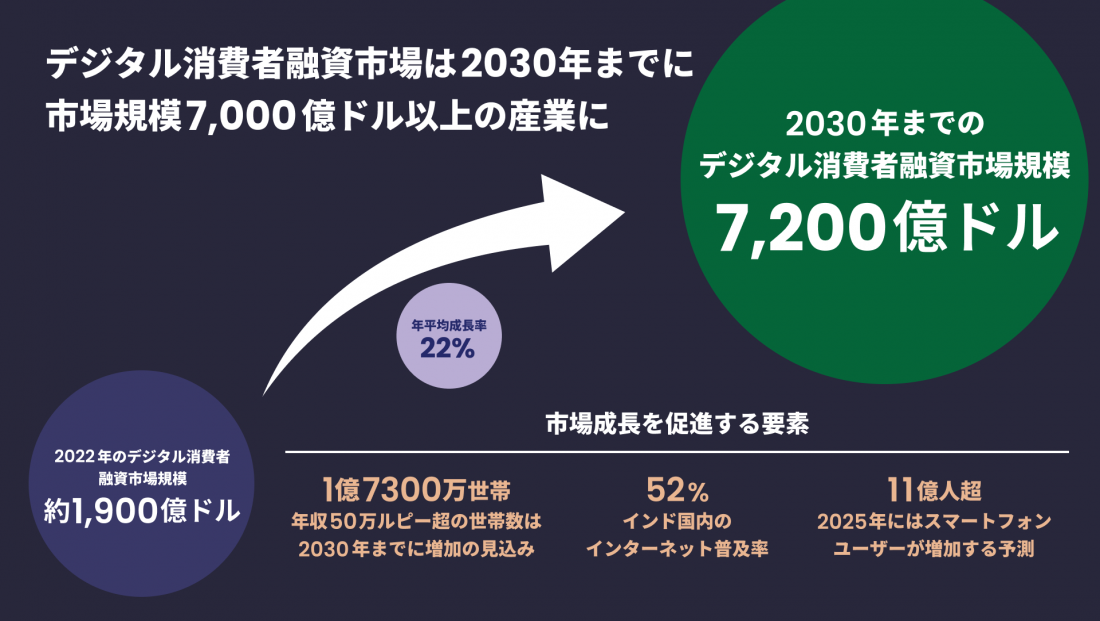

デジタル決済の普及とクレジットカードのサービス需要を背景に、デジタル消費者融資市場は年平均成長率(CAGR)も約22%という堅調な推移です。今後インドでは2030年までに50万インドルピーを超える年収の世帯数は約1億7,300万世帯となる見込みで、デジタル消費者融資市場は2030年までに7,200億ドル(約103兆円)規模もの産業になると推定されています※7。デジタル消費者融資市場の拡大は、sliceのクレジットサービスが拡大するための土台となると考えられます。

※7 Inc42分析

3 「slice」の運営会社(GaragePreneurs)

CEO Rajan氏経歴

Rajan Bajaj(ラジャン・バジャージ)氏は、GaragePreneursの創業者兼CEOです。Rajan氏は数十億人のインド人の金融体験を一新し、変革することをビジョンに掲げ「slice」を提供しています。Rajan氏のリーダーシップの下、同社は2023年10月インド国内の指定商業銀行との合併に関するRBIの承認を獲得し、インド初のAIを搭載したデジタルファーストの銀行を創設するという目標の一部を実現しました。

Rajan氏は、同社設立以前に家具を取り扱う新興企業であるMeshを立ち上げました。Meshで顧客は毎月少額の支払いで商品をレンタルすることができ、好きな時に購入も可能でした。さらにその後Rajan氏は、現Walmart傘下のインドEC大手Flipkart社のプロダクトチームにおいて、当時最も急速に成長していた主要事業部門であるマーケットプレイスの立ち上げにも貢献しました。これらの経験を通してRajan氏は金融ツールとしてクレジットカードの重要性を深く理解し、同じような高い志を持つ若者を支援するため「slice」の創設に至りました。

また、IITカラグプールの卒業生であるラジャン氏は、2021年のForbes Asia 30 under 30と2022年のForbes India 30 under 30に選出されています。

プライベートではバスケットボールがとても好きで、NBAのロサンゼルス・レイカーズの熱狂的なファンでもあります。

沿革

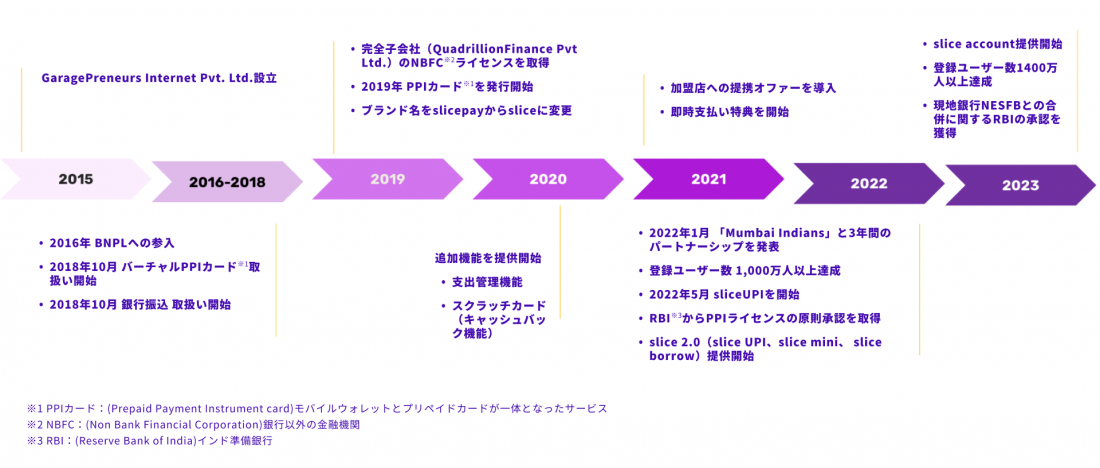

GaragePreneursは2015年に、カメラ、ゲーム機、自転車などのレンタル商品を提供する事業を開始しました。創業当初の10カ月程度は機動的に事業のピボットを行うなどの苦難がありましたが、2015年後半から躍進を遂げます。当時インドではBNPL(後払い決済)サービスは普及していませんでしたが、インドにおいてもクレジットカードの普及が進む中、同社は世界的なトレンドであるBNPLに可能性を見出しました。

同社は既存のレンタルサービスにBNPLを組み合わせることで、顧客がすぐに欲しい商品を購入し、後で支払いができるようにし、ユーザーのニーズをつかみました。その後シリーズBラウンドで大規模な資金調達を行い、2021年12月には企業評価額が10億ドル以上に引き上げられ、ユニコーン企業の仲間入りを果たしました。

さらに2022年6月にはシリーズCラウンドの一環として、約5,000万ドルの大規模な資金調達を実施し、登録ユーザー、カード発行枚数についても圧倒的な成長を遂げました。また、2022年1月にはインドの国民的スポーツ「クリケット」のプロチーム「Mumbai Indians」と3年間のパートナーシップを発表するなど、よりユーザーとの親和性が高いサービスとして認知を広げています。

2022年9月にインド準備銀行(RBI)よりDigital Lending Guidelinesが発行されましたが、同社は迅速に対応し、同ガイドラインに沿ったプロダクトを2022年12月にリリースしました。

直近では2023年10月、インドの現地銀行North East Small Finance Bank Ltd.(本社:インド共和国)との合併に関するRBIの同意を獲得しています。

sliceの独自性/強み

「slice」は金融サービスのシンプル化という独自の価値をもって、インド国内の金融業界における既存プレイヤーがイノベーションに苦戦していたデジタルペイメントとクレジットサービスに変革を起こしました。特に20代前後の若年層に支持され、揺るぎないポジションを確立しています。

「slice」のUI / UXはシンプルさと透明性に重きを置くことで、若年層が直感的に使いやすいと感じる体験を実現しています。「slice」のユーザーの年齢は20代後半(中央値)ですが、アプリ開発チームメンバーの年齢もほぼ同じ構成となっており、InstagramやSnapchatに馴染みのあるユーザー層が使いやすいように意識して開発を行っています。

また、現在1,500名以上の社員数を抱える同社のマネジメントチームには、過去Amazon、Goldman SachsやProcter & Gamble、Bank of America(旧Bank of America Merrill Lynch)にて重要なポストを経験したことのある才能あふれる人材が多く在籍しています。

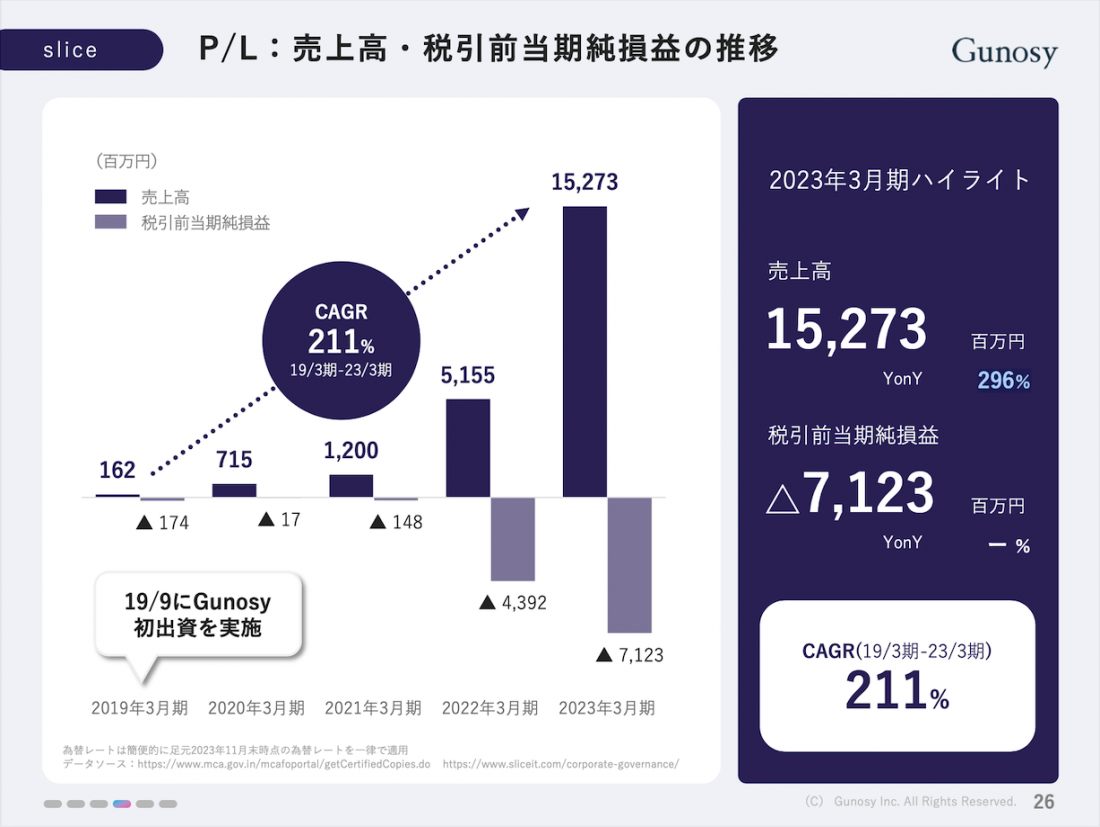

sliceの売上・営業利益の推移

出典:2024年5月期Gunosy社第2四半期決算説明資料

出典:2024年5月期Gunosy社第2四半期決算説明資料

売上高は好調に推移し、Gunosyが初出資を実施した2019年から2023年までの年平均成長率(CAGR)も大幅に伸長しています。

4 今後の成長に向けて

「slice」が掲げるビジョン

「slice」のビジョンは、「テクノロジーを駆使した金融アクセシビリティの提供」です。同社はお金と時間の適切なマネジメントで世界をより良くすることで、“最高の消費者体験を提供すること”を最重要視しています。すでに数百万人のユーザーがサービスを利用しており、「slice」は大きなユーザーベースを獲得しています。今後もサービスをさらに進化させ、拡大していく予定です。

現地銀行NESFBとの合併

「slice」は2023年10月、インドの現地銀行NESFBとの合併に関するRBIの同意を獲得しました。NESFBとの合併によって、「slice」は銀行ライセンスを獲得することができ、これによって、これまで「slice」を提供できなかった人々を含めより多くのユーザーにサービス提供が可能になります。これまで以上に高い信頼を積み重ね、よりユーザーに愛されるサービスを目指しながら、併せてテクノロジーとデータの活用を通じて与信リスク管理をさらに徹底することで、常にユーザーを中心に据えたサービス提供を実現していきます。

強固なリスク管理と強力なガバナンスの下で、これまでにないユーザー体験を提供し、インド市場の中でもより包括的で信頼性のある銀行へと進化していくチャンスと捉えています。

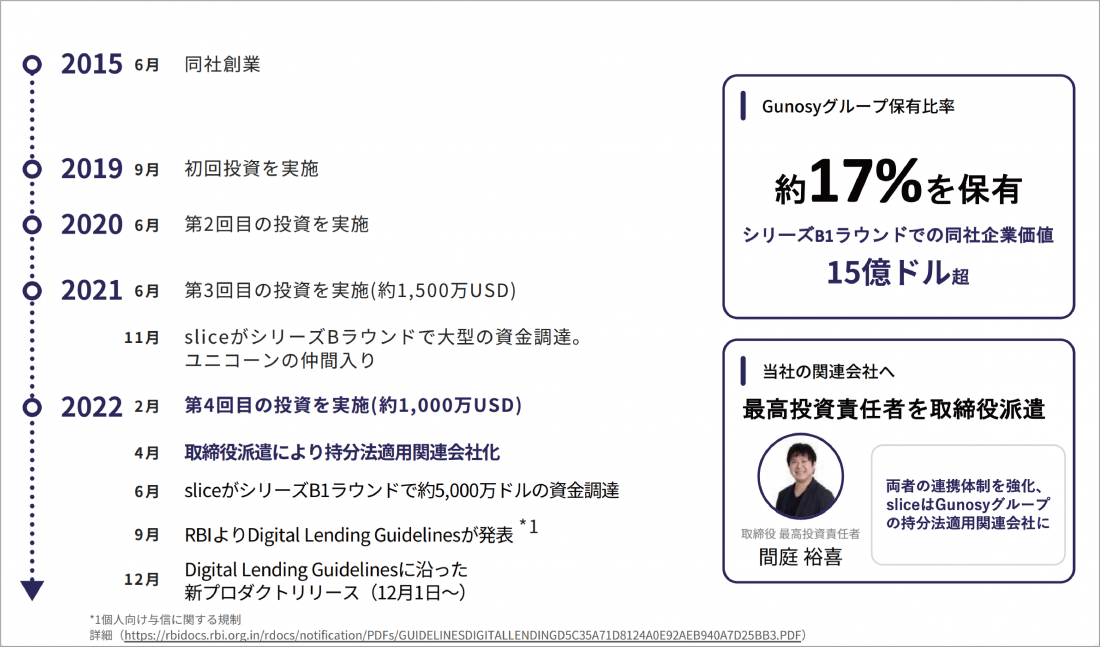

5 GunosyとGaragePreneursの関係

Gunosyでは2019年9月よりGaragePreneursへの投資を開始しました(https://gunosy.co.jp/news/192)。

その後2020年6月、2021年6月・12月、2022年2月に追加出資を行い、累計出資額は30億円超となりました。2022年4月には、外部の筆頭株主としてGunosy取締役最高投資責任者(間庭)をGaragePreneursの取締役に派遣し、GaragePreneursはGunosyの持分法適用関連会社となりました。

Gunosyグループの中長期の成長の柱のひとつである投資事業において、「slice」は中心的な存在であり、今後のグループの成長を牽引していくことが期待されています。引き続き、同社の成長をGunosyグループとして積極的に支援をしていく方針です。

出典:2023年5月期Gunosy社決算説明資料